商傳媒|記者責任編輯/綜合外電報導

圖/Google財經

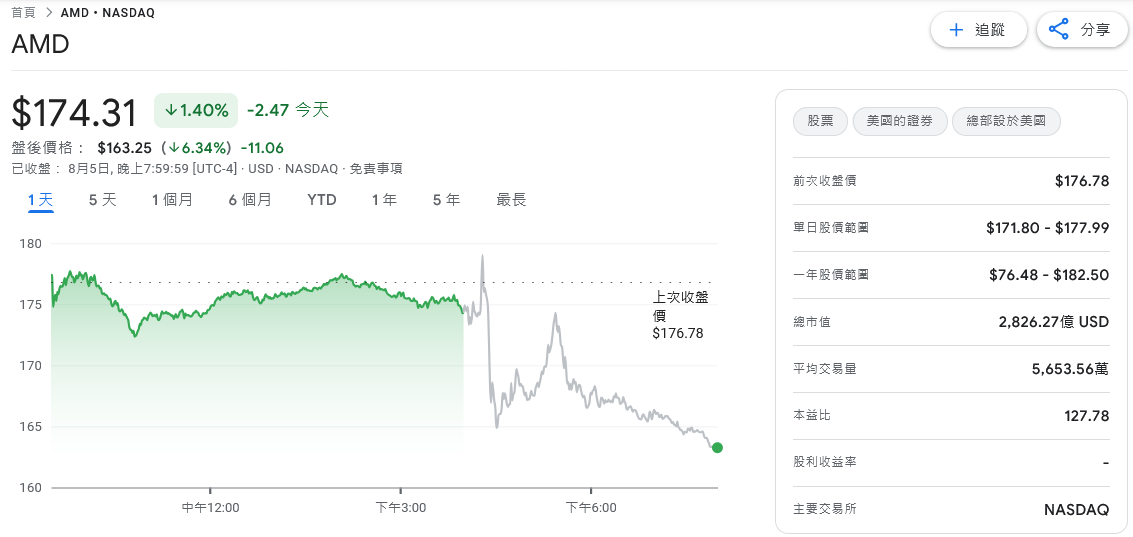

美國晶片設計大廠超微半導體(AMD)公布2025年第二季財報憂喜參半,儘管營收年增32%達76億美元、高於市場預期的74億美元,但每股盈餘(EPS)僅0.48美元,略低於市場預估的0.49美元,並出現營業虧損1.34億美元的情形,反映出口受限與成本攀升帶來的雙重壓力,財報發布後,超微盤後股價一度大跌4.8%。

AMD指出,本季成本大增59%,主因是美國出口管制導致庫存與相關費用攀高至8億美元,其中針對Instinct MI308 AI加速晶片的限制尤其嚴重,拖累整體毛利率從去年同期的53%降至43%。

若扣除上述一次性費用,非GAAP毛利率可望達到54%。AMD表示,非GAAP指標可協助投資人排除非經常性因素,比較核心營運表現,但也強調該數據「不應取代GAAP報表結果」。

儘管川普政府7月放行部分AI晶片(含MI308)銷往中國,AMD並未透露若無出口限制,其本季營業利益是否能轉為正數。市場分析,MI系列AI晶片為AMD布局資料中心與生成式AI市場關鍵產品,美國政府的「銷售禁令」不僅打亂出貨,也造成龐大的庫存壓力。

AMD本季財報說明並未具體揭露出口管制放寬後的中長期展望,顯示公司對於地緣政治風險與庫存調整階段仍抱持謹慎態度。

法人指出,AMD作為台積電5奈米與4奈米製程客戶之一,預期AI加速晶片拉貨狀況將影響台積電、穩懋、日月光、欣興等台廠。若MI系列晶片需求持續震盪,恐導致封測與PCB等周邊廠短期訂單遞延,後續仍須觀察出口恢復狀況與AI伺服器終端拉貨節奏。