根據世界銀行預估,今年全球經濟成長率僅剩2.3%,創下2008年以來(非衰退年)的新低紀錄;雖然各國央行可能會繼續降息,不過貿易壁壘、關稅、通膨等不確定因素,仍讓聯準會利率走向充滿變數,也讓這兩年投資人聊到債券ETF,常忍不住抱怨:「怎麼價格一直不動啊?」手上有長天期美債的投資人更加有感,主要是美國降息時間點一拖再拖、匯率忽高忽低,讓債券價格像被按下暫停鍵,資金卡在裡面動彈不得。

不過,隨著美國就業數據轉趨疲弱,聯準會降息機率提升後,債券市場的氣氛開始出現轉變,而近期金管會又公布ETF配息新規,高股息ETF的配息恐不再吃香,市場資金可望開始找尋「穩定領息、能抗波動」的替代方案。在此背景下,非投資等級債ETF因企業體質改善、違約率下降,翻身變成有潛力的收益選擇;再搭配靈活調整部位的主動操作策略,不僅可望掌握降息前的高票息率,當景氣急轉直下,還可避開股票的高波動風險,因而成為投資圈的新焦點。

被動變主動 債市多了一種玩法

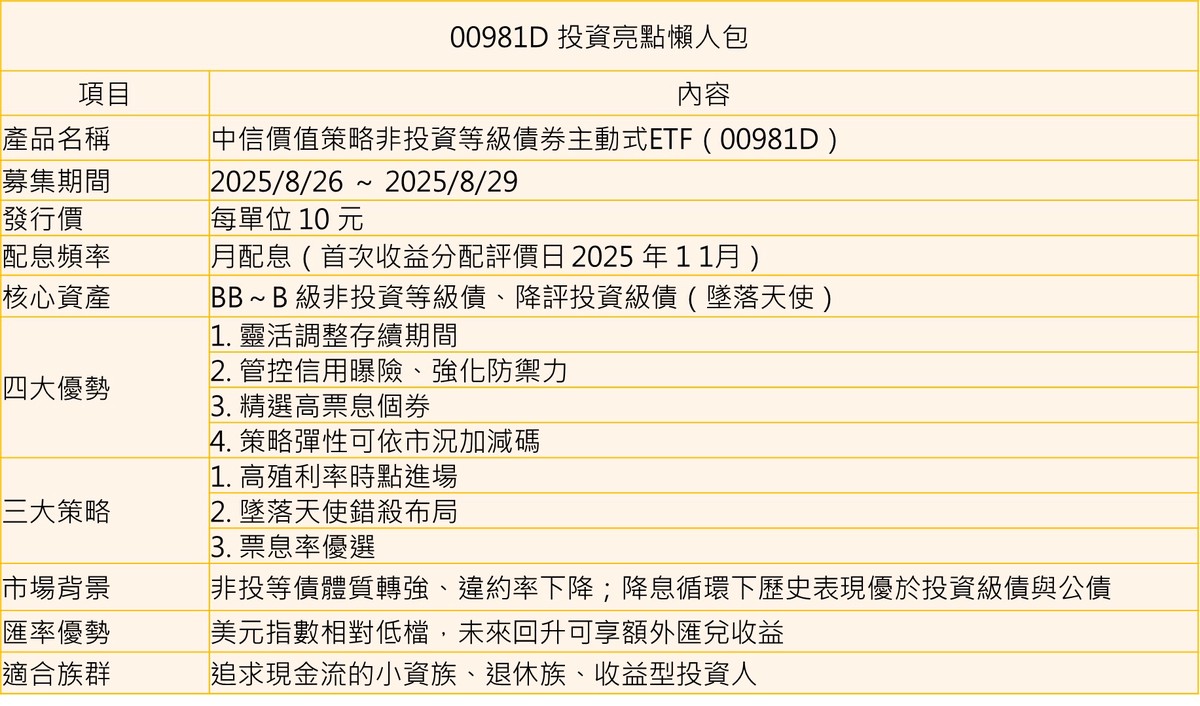

最近市場討論度頗高的,是中國信託投信即將於8月底募集的「中信價值策略非投資等級債券主動式ETF(00981D)。相較過去發行的債券ETF多為「被動追蹤」,雖然簡單透明,但缺點是不具彈性,當遇到市場急轉直下,基金經理人無法及時調整部位,只能被動承受漲跌。這種情況在去年高利率環境下特別明顯,也讓市場開始思考:是不是該有更靈活的選擇?主動式債券ETF的誕生,剛好解決這個問題。

根據中國信託投信官網的介紹,00981D的特色在於由專業經理人依市場變化調整持債比例、存續期間,甚至更換債券組合,讓操作能跟上環境變化。對於希望能靈活因應利率轉折期的投資人來說,主動式債券ETF的確有吸引力。

非投等債不等於「垃圾債」

然而,一提到「非投資等級債」,很多人腦中立刻浮現「垃圾債」三個字,覺得高報酬等於高風險。但近二十年的市場變化,其實已顛覆了這個印象。根據市場資料顯示,非投等債中評級相對較高的BB級債券占比,從1999年的三成多,一路提升到2024年的過半水準。這意味著,現在市面上的非投等債,其發行企業的財務體質與償債能力比過去更穩健,違約率降低很多。

雖然非投等債波動仍大於比投資等級債,但如果把信評控制在BB到B這個區間,並經過篩選剔除基本面惡化的公司,風險相對可控,票息水準也會比投資等級債高出一截。

00981D的「三招」操作

此外,觀察00981D的操作策略,有三個特別的重點:

1.進場於高殖利率時點:在票息水準具吸引力的時候,逐步建立部位。

2.掌握「墜落天使」被超賣的機會:留意原本屬於投資級的企業債,若因短期事件被降評,債價下跌但基本面穩定,就有可能納入等待反彈。

3.同發行人選擇高票息券別:同一家企業發行多檔債券時,挑選票息較高、性質更適合投資的券別。

另外,00981D採月配息機制,發行價10元,首次收益分配評價日預計在今年11月。對喜歡定期現金流的投資人來說,這種配息頻率的確方便資金運用,但實際配多少還是得看市場狀況與債券收益表現。

為什麼在降息前就有人卡位?

從歷史經驗來看,非投等債在降息循環中表現常優於其他種類的債券,主因票息高、對利率變化敏感,一旦利率下降,價格彈性也比較大。根據市場統計顯示,2019年9月~2022年3月量化寬鬆期間,非投等債上漲近8%,明顯高於美國公債與投資等級債。雖然沒有人能保證歷史一定會重演,但不少投資人還是會在降息前先布局,把它當作資產配置的一環。

資料來源:中國投信信託/yesmedia整理

從市場變化來看,ETF正從過去「固定、透明、被動」的形象,慢慢出現「靈活、策略化」的新面貌。這不只是債券市場的事,股票型ETF裡也早就有主動式的產品。

00981D這類新型債券ETF,對投資人來說多了一種選擇,既能領息,又有經理人替你盯市況。但投資還是得先評估風險承受度,尤其非投等債多是企業債,市場波動與信用狀況變化都要注意。可以肯定的是,「降息行情」與「現金流投資」這兩個關鍵字,未來一段時間還會繼續在投資圈發燒。而這場降息前的卡位戰,會不會讓主動式債券ETF成為大贏家,值得持續關注。

首圖/中信價值策略非投資等級債券主動式ETF基金,把握債市新節奏!圖/unsplash

※免責聲明:文中所提之個股內容,並非任何投資建議與參考,請審慎判斷評估風險,自負盈虧。